生前対策とは、文字通り様々なトラブルに備えて「生前」に「対策」することをいいます。

例えば、ご家族が遺産をめぐる相続トラブルに巻き込まれるのを防止する「争族」対策や、認知症等の病気や障害によって判断能力が低下し意思表示ができなっくなったときにご自身やご家族が困らないようにするための対策、そして相続税の節税・納税対策などです。

任意後見

任意後見とは、ご本人の判断能力が十分なうちに将来認知症や障害により判断能力が低下してしまった場合に備えて、ご本人が自ら予め支援してくれる人(任意後見人)を指定する制度です。任意後見人は財産の管理、介護・福祉サービスの利用や医療・福祉施設への入退所の手続きの代理などを行い、判断能力が低下してしまったご本人の権利を守り支援します。また、任意後見人は裁判所が選任した任意後見監督人によって監督されます。本人が選んだ任意後見人が適切な仕事をしているか、任意後見監督人がしっかりとチェックするため安心して任意後見制度を利用することができます。任意後見は手続きが煩雑なため、利用されにくいという面もあります。また判断能力の高いうちに契約を結んでおく必要があります。当事務所では、ご本人のご希望に沿うように、任意後見公正証書の作成などのお手伝いをいたします。家族信託なども視野にいれアドバイスさせていただきますので、ぜひ一度ご相談ください。

家族信託

家族信託とは、ご本人が自らの意思で、自分の財産を信頼のおける家族に預けることをいいます。財産を預かった家族は、財産を預けたご本人、またはその他の親族のために、その財産の管理や処分を責任をもって行います。

財産を持っている人が、認知症などによって判断能力が低下してしまうと、財産の処分や運用をすることが法的に難しくなってしまいます。そういった場合に備えて、予め財産を家族に託すことで、資産を凍結されることなく、円滑に財産の運用をすることが可能になります。家族信託は契約の内容を自由に決められるという柔軟性はありますが、専門家などをとおさずに契約を結んでしまうと後々トラブルになる可能性もあります。家族信託の専門家である司法書士は、信託契約書の作成はもちろんのこと、信託財産である不動産の登記申請も代理することが可能です。家族信託をお考えの方は、司法書士などの専門家にご相談されることをおすすめします。

任意後見と家族信託の違い

任意後見と家族信託の違いのひとつに、家族信託については身上監護権がないことがあげられます。身上監護とは、被後見人の生活や療養、介護などに関する法律行為を行うことをいいます。あくまで家族信託は財産管理の一手法なので、身上監護を希望されている方は任意後見を選択するか、任意後見と家族信託を併用する必要があります。

家族信託は、任意後見と比較して、自由度の高い財産管理をすることが可能です。後見は本人の財産を維持するために活用されますが、家族信託では、信託契約の定めるところにより、相続人のための相続対策や積極的な資産活用が可能となります。

積極的な財産管理を望む場合は家族信託、財産管理だけではなく身上監護も必要な場合は任意後見、というようにご自身の希望をはっきりさせて選択することが必要です。

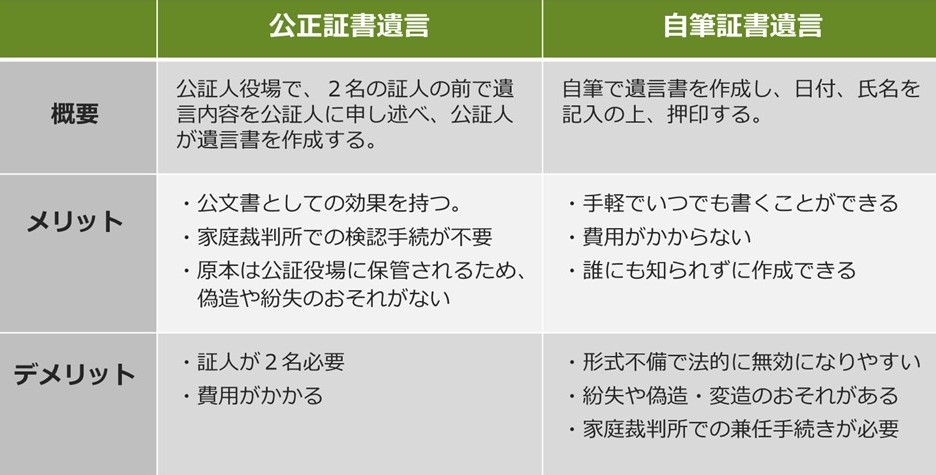

遺言

遺言とは、被相続人(遺言作成者)が、自分の死後に財産をどのように処分してほしいのか、遺言書の内容を誰に実現してほしいのか等を相続人に伝えるための最終的な意思表示の手段です。遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があり、それぞれにメリット・デメリットがあります。

2020年7月10日より自筆証書遺言書保管制度が導入され、自筆証書遺言書を法務局で保管することが可能となりました。自筆証書遺言書はこれまで自宅で保管される方が多く、遺言者の死後に遺言書がみつからなかったり、紛失や改ざんがなされるなどの恐れがありました。この制度を利用することで、遺言書の紛失等を防止し、遺言書の把握も安易になるため、安心して遺言書を保管することができます。一つ注意点としては、この自筆証書遺言書保管制度では、遺言書の内容が法律の要件を満たさないと、遺言書が無効になる可能性があるということです。法務局では、遺言書の内容まではチェックされませんので、不安のある方は司法書士などの専門家に相談されることをおすすめします。

司法書士さくらばたけ事務所でも遺言書についてのご相談や遺言書作成のご依頼などを多くいただいております。お気軽にご相談・お問い合わせください。

生前贈与

生前贈与とは、その言葉のとおり生前に財産を贈与することです。生前に贈与すると「贈与税」がかかりますが、この「贈与税」は税法上に定められている制度を利用して節税することが可能です。制度としては、年間110万円の基礎控除枠(暦年贈与)や夫婦の間で居住用の不動産を贈与したときの配偶者控除(おしどり贈与)、相続時精算課税制度などがあります。

暦年贈与では贈与契約書を作成することで、税務署に対し、贈与した財産が課税の対象にならないこと立証することができます。また生前贈与にともない不動産の所有権移転登記の申請が必要になる場合もあります。当事務所でも贈与契約書の作成・不動産の所有権移転登記の申請などのサポートをさせていただきます。生前贈与をご希望の方は、ぜひご相談ください。